Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

У предпринимателя Александра в период “горячего” сезона возникла ситуация – компания работает в прибыль, но фактически “в кассе” денег нет! А еще нужно не только оплатить текущие обязательства бизнеса, но и выполнить все работы по заключенным договорам. Как назло еще и оборудование сломалось. Вот этого вообще Александр не ожидал… и стал искать решение.

В разговоре с коллегой по бизнесу он понял, что не он один сталкивается с такой историей и что у него… возник “кассовый разрыв”

Что такое кассовый разрыв?

Из за чего возникает кассовый разрыв

Чаще всего кассовый разрыв происходит в ситуациях:

- предприниматель выполнил работы по договору, но заказчик задерживает оплату

- оплата внезапно выросших расходов на комплектующие, услуги субподряда и т.д., а в смете заложены цены до повышения

- заказчик оплатил предоплату, но банк задерживает перечисление предпринимателю

- не было точного расчета по статьям расхода-дохода

- не заложены резервы сумм на форс-мажорные обстоятельства

- и т.д.

Так происходит у 90% наших клиентов. Делимся самым распространенным примером:

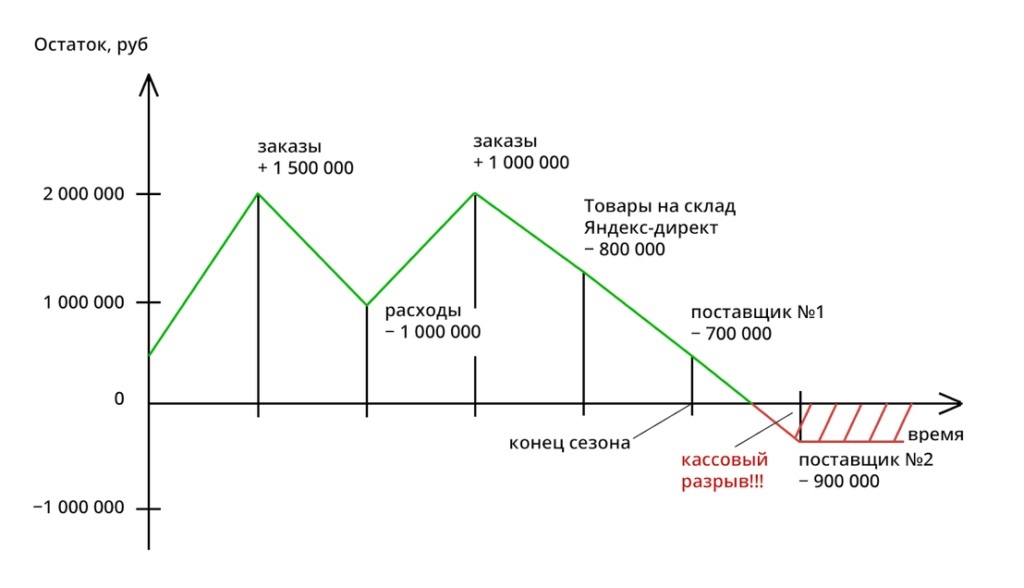

- Предприниматель проводит работы по строительству дорог. Полная сумма договора составляет 5 000 000 руб

- Заказчик оплатил 25% в начале строительства, т.е. 1 250 000 руб и оставшуюся сумму по договору должен будет перевести при подписании акта приема-передачи, т.е. 3 750 000 руб

- В ходе выполнения заказа требуются непредвиденные суммы, т.к. выходит из строя спецтехника, ремонт которой обойдется в 200 000 руб. и нужно закупать дополнительный объем стройматериалов на сумму 900 000 руб, а также выплачивать заработную плату бригаде работников

- Сумма предоплаты от заказчика уже находятся в обороте и … возник кассовый разрыв – деньги нужны уже сегодня, но придут они еще не скоро.

Также, клиенты, которые получают у нас займ на устранение кассового разрыва, сталкиваются с такой ситуацией:

- По отчетам компания работает в прибыль, все идет хорошо.

- Чаще всего в “жаркий” сезон возникает история, когда: заключено много договоров и текущие авансы полностью работают в оборотке бизнеса

- На стандартные статьи расходов (аренда, выплата заработной платы, ремонт оборудования и т.д.) временно денежных средств нет и предприниматели просят отсрочки платежей – счета копятся, долговые обязательства растут

Предприниматель понимает, что эта ситуация временная и сейчас возник кассовый разрыв бюджета

Как посчитать кассовый разрыв

Для каждого бизнеса формула расчета кассового разрыва может включать свои тонкости, но, в целом, она будет такой:

ДС + П – Р = ОДС

ДС – сумма денежных средств, которые есть на сейчас

П – поступления сумм денежных средств за рассчитываемый период

Р – сумма расходов за рассчитываемый период

ОДС – остаток денежных средств на рассчитываемый период

Если сумма ОДС получилась меньше ноля, то это значит, что наступил временный кассовый разрыв

Какой инструмент поможет избежать кассовых разрывов

1. Проанализировать и сбалансировать все условия по договору:

- провести анализ условий договоров в части оплаты по отправке товаров и приобретению в рамках основного вида деятельности компании

- выбрать и систематизировать договоры по степени их влияния на дебет и кредит денежных средств

- посмотреть цифры по всем статьям на предмет прибыли и задолженности

- при необходимости изменить условия договоров в части уплаты, авансов, сроков и т.д.

- сформировать границу для товарного кредитования

2. Качественно управлять дебиторской задолженностью. Важна системность и своевременность отслеживания дебиторской задолженности. В зависимости от размеров компании, меры по управлению могут включать:

- отслеживание текущей дебиторской задолженности

- понимание срочности задолженности – это может быть: от просто просроченной задолженности до безнадежной. Это понимание позволяет менять условия договора в зависимости от платежной дисциплины клиента

- внедрение скоринг-системы для проверки клиентов

- включение оценки рисков при полном невозврате в будущем

- мотивирование работников по возврату дебиторской задолженности

- контроль исполнения

3. Оплата платежей по приоритетности по платежному календарю

4. Отслеживать и управлять запасами и рисками

5. Находить удобные по срокам и условиям кредитные решения

6. Оперативное управление денежными потоками

Также можно воспользоваться автоматическими сервисами, которые помогают в управленческом учете, пример:

Что делать если возник кассовый разрыв?

1. Составить график выплат по платежам:

- сначала оплачивать только самые важные – налоги,кредиты, лизинги, оплата материалов, товаров по основному виду деятельности и т.д.

- затем средне важные – оплата поставщикам, персоналу и т.д.

- при необходимости уже оплачивать или совсем исключить платежи, которые не приоритетны в данный момент времени (представительские расходы, новые образовательные курсы и т.д.)

2. Провести сбор дебиторской задолженности

3. Отрегулировать сроки оплаты поставщикам, по возможности отодвинув даты платежей

4. Акционные предложения по продаже товаров и услуг для пополнения оборотных средств

5. Задействовать собственные активы

- денежные средства собственников компании

- продажа или сдача в арендное пользование оборудования, машиномест, автотранспорта, части помещения и т.д.

6. Использование кредитных денежных средств на покрытие кассовых разрывов

Что делать предпринимателю если денег нет?

1 вариант: Классический кредит на кассовый разрыв в банке

2 вариант: Факторинг

3 вариант: Займ на разрыв в бюджете в микрокредитных компаниях для бизнеса

Преимущества: заявку можно подать без визита в офис.

Особенности: короткий срок кредитования (в некоторых случаях от 30 до 90 дней), срок регистрации бизнеса от 6 мес, выплата комиссии за выдачу.

Преимущества: получение аванса от Фактора, защита от риска неплатежа, оплата в договорные сроки.

Особенности: комиссия Фактору за услуги.

Преимущества: лояльность к кредитной истории, различный срок предоставления займа, закрытие займа с перерасчетом по начисленным процентам, досрочное закрытие договора займа без штрафов и комиссий.

Особенности: предоставление залогового обеспечения (движимое или недвижимое имущество).

Альтернатива банковского кредитования

Альтернатива банковского кредитования – займ на разрыв в бюджете в МФО для бизнеса. Рассмотрим этот инструмент подробнее.

В нашей практике мы часто сталкиваемся с предпринимателями, которым необходимо закрыть кассовый разрыв “еще вчера”.

Проблемы, с которой сталкиваются собственники бизнеса при кредитовании на пополнение оборотных средств:

1. Срочность.

При получении классического кредитования срок рассмотрения заявки составляет несколько дней.

2. Наличие идеальной кредитной истории.

Не каждому предпринимателю на пути построения его бизнеса удается день в день оплачивать кредитные обязательства. Это формирует не совсем отличный кредитный рейтинг.

3. Регистрация бизнеса не менее 6 мес.

В большинстве случаев кредит на кассовый разрыв в банке рассматривается в случае, если бизнес официально зарегистрирован не менее 6 мес. и выше.

4. Определенные показатели работы компании

В каждом своя скоринг-система, в которую заложены расчетные показатели по компании, которая планирует получить кредит. Если, например, обороты ниже или выручка не достигает нужного значения, то в кредите может быть отказано

Наши клиенты – предприниматели, которые ищут решение и выход из сложившейся ситуации, чтобы продолжать работать дальше. Классический пример:

- Наш клиент – Александр Николаевич – собственник бизнеса и занимается оптовой продажей товаров с Дальнего Востока

- Имеет небольшие, но стабильные обороты (которые чаще всего снова вкладываются в бизнес)

- Бизнес растет и требуются новые площади, закупка дополнительного оборудования, ремонта техники и т.д.

- Текущие средства уже вложены в бизнес и в какой-то момент возникает “кассовый разрыв” – на счетах деньги есть, а фактически в кассе нет!

- Дела компании не ждут, на счету каждая поставка, поэтому в первое время Александр Николаевич обращался в банки, но т.к. его кредитная история не совсем подходит банку, он, при каждом удобном случае, обращается к нам в “Арбузо Финанс” за заемными денежными средствами на пополнение оборотных средств своей компании

Решение для закрытия “кассового разрыва”, которое дает МФО для бизнеса “Арбузо Финанс”

1. Займ для бизнеса на пополнение оборотных средств:

до 300 000 руб без залога, до 10 000 000 руб с залогом недвижимости или автотранспорта.

2. Быстрое рассмотрение заявок:

рассмотрение занимает в среднем 1 рабочий день.

3. Удобный срок и график платежей:

При залоговом займе срок – до 9 лет. При займе без залога – до 12 месяцев.

4. Подписание с помощью ЭЦП.

Клиент подписывает электронные документы через ЭЦП и получает свой экземпляр договора через курьера. Это позволяет значительно сократить время на оформление сделки и сохранить его на другие важные дела компании.

5. Досрочное закрытие с перерасчетом.

Договор займа можно закрыть в любой день. Все проценты при этом пересчитываются фактически на момент закрытия.

6. Нет лишних и надуманных комиссий “за воздух”.

Мы строим долгосрочные отношения с нашими клиентами, поэтому у нас нет комиссий за выдачу, страховок, комиссий за досрочное погашение и т.д.

Если Вам, как многим нашим клиентам, нужен срочный займ на пополнение оборотных средств для закрытия кассового разрыва, оставляйте заявку на сайте или звоните по телефону горячей линии 8 800 333 69 24

Читайте Нас в Дзене и Вконтакте

Комментарии