Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

1. Общая система налогообложения (ОСНО):

Предприятия, осуществляющие деятельность (Ип и юр.лица), могут быть налогоплательщиками по общей системе налогообложения. При этом предприятия обязаны уплачивать:

- налог на прибыль 20%

- НДС 18%

- налог на имущество организаций

- и другие налоги в соответствии с законодательством Российской Федерации

Особенности налогообложения ОСН:

- нет лимита на виды деятельности и размерам дохода

- нет лимита на количество сотрудников

- сумма налога зависит от прибыли

- периодичность уплаты налогов – месяц/квартал

- периодичность подачи декларации – месяц/квартал

- можно совмещать с другими системами налогообложения (УСН/ОСН)

- можно вычитать из суммы налогов страховые взносы (через включение в расходы)

ООО:

- Налог на прибыль 20% (доходы – расходы)*20%. Считается без НДС

- НДС 10% или 18% (сумма исходящего НДС – сумму входного НДС)

- Страховые взносы с ФОТ:

ПФ – 22%

ФОМС – 5,1%

ФСС – 2,9%

- Налог на имущество 2,2%

ИП:

- Налог на доходы физических лиц (НДФЛ) 13%

- НДС – 10% или 18% в зависимости от вида товара или услуги

- Ежемесячные платежи – страховые взносы (30% с ФОТ) для наемных работников

- Страховые взносы за себя исходя из страхового года (45 842 руб., если доход за 2023 год не превышает 300 000 руб)

2. Упрощенная система налогообложения (УСН):

Для индивидуальных предпринимателей и небольших предприятий действует упрощенная система налогообложения. При выборе этой системы налогообложения предприниматели могут платить налоги:

- 6% – в случае выбора объекта налогообложения – “доходы”

- или 15% – в случае выбора объекта налогообложения – “доходы минус расходы”

Применить режим УСН можно при условии:

- количество сотрудников меньше 130 чел

- доход меньше 200 млн.руб

- остаточная стоимость менее 150 млн.руб

- данные величины доходов индексируются на коэффициент-дефлятор

- для организаций существуют отдельные условия: размер участия доли других организаций не более 25%, есть запрет для организаций, имеющих филиалы и переход на УСН может быть в том случае, если в течение 9 месяцев текущего года (когда организация планирует перейти на УСН) доходы составили менее 141,41 млн.руб

| Условия применения УСНО | Доходы | Доходы -расходы |

|---|---|---|

| Ставка налога | 6% | 15% |

| Порядок признания расходов | Расходы не учитываются | Доходы уменьшаются на сумму произведенных и оплаченных расходов |

| Взносы на обязательное пенсионное страхование | Уменьшают сумму единого налога | Включаются в расходы |

| Уплата минимального налога | Не предусматривается | Уплачивается 1% по итогам налогового периода |

| Перенос убытков на будущее | Не предусматривается | Уменьшает налоговую базу в следующем налоговом периоде |

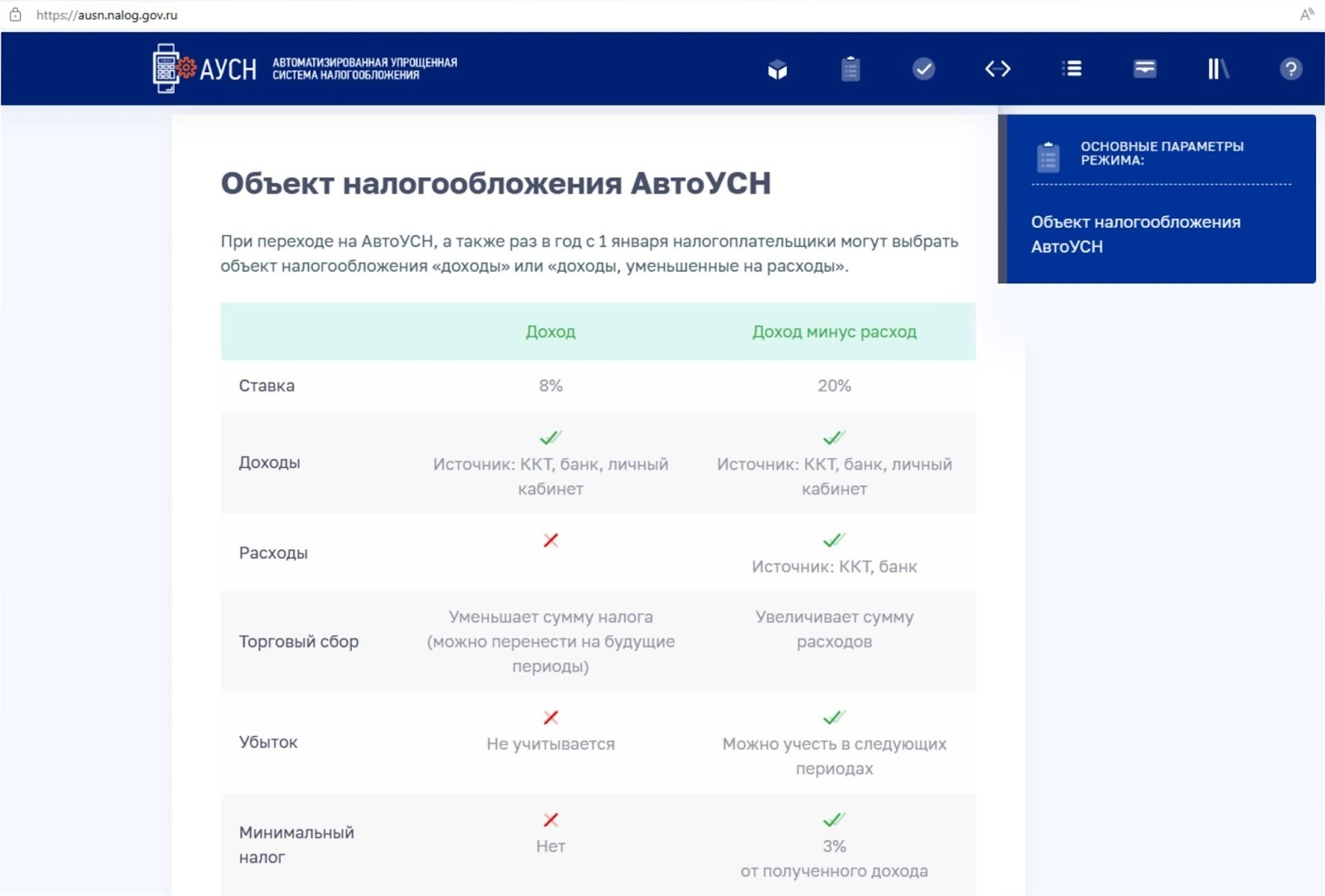

В 4 субъектах РФ введен эксперимент, который действует с 1 июля 2022 года до 31 декабря 2027 года, согласно которому ИП и юридические лица по собственному желанию могут перейти на АвтоУСН (автоматизированную систему налогообложения)

Особенности АвтоУСН:

- почти полная отмена отчетности

- автоматический расчет налогов

- не нужно платить страховые взносы

- налог рассчитывается автоматически с помощью налогового органа

Полную информацию по данной системе налогообложения можно посмотреть на сайте Федеральной налоговой службы ausn.nalog.gov

3. Патентная система налогообложения:

Для использования данной системы налогообложения необходимо, чтобы у индивидуального предпринимателя:

- не более 15 сотрудников

- размер налога = стоимости патента. Расчет производится как сумма предполагаемого дохода умноженная на 6%. Не меняется, если сумма дохода будет больше или меньше предполагаемого размера дохода

- приобретается на срок от 1 до 12 месяцев

- нет необходимости подавать декларацию

- действует на определенные виды деятельности, которые устанавливают регионы

4. Единый сельскохозяйственный налог (ЕСХН):

Для сельскохозяйственных товаропроизводителей (растениеводство, животноводство, сельское и лесное хозяйство) существует специальный налоговый режим, позволяющий уплачивать налоги по ставке 6%, но законами субъектов РФ эта ставка может быть уменьшена.

Применимо для тех, у кого сумма дохода от продажи своей продукции или доходы от деятельности в секторе сельского хозяйства составляет от 70% от общего дохода.

Для кого подходит:

Производителям сельхозпродукции

Налоги:

Единый налог

Ставка налога:

6%

С чего взимается налог:

Доходы минус расходы

Периодичность:

- авансом не позднее 28 календарных дней со дня окончания отчетного периода (полугодия)

- по итогам года не позднее 28 марта года, следующего за истекшим налоговым периодом

Как отчитываться:

Декларация по ЕСХН за год

5. Налог на профессиональный доход (НПД)

Для применения данного налогового режима нужно установить приложение “Мой налог”

Подробно об этом налоге мы писали в статье здесь – прочитать

Краткое обозначение различных систем налогообложения, для более подробного сравнения и понимания условий каждой из них нужно обратиться к специалистам в области налогообложения и изучить действующее налоговое законодательство Российской Федерации.

Предпринимателям, которым нужны деньги для бизнеса под залог имущества можно обратиться в “Арбузо Финанс” и получить займ для бизнеса на упрощенных условиях:

- до 10 000 000 руб

- с любой кредитной историей

Посмотреть условия и оставить заявку на сайте Арбузо Финанс

Читайте Нас в Дзене и Вконтакте

Комментарии