Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Подписание кредитного договора – это серьезный шаг для любого предпринимателя, поэтому важно задать все необходимые вопросы и убедиться, что вы полностью понимаете условия сделки. В этой статье мы рассмотрим основные вопросы, которые нужно задать банку или кредитору перед подписанием кредитного договора.

В исследовании, проведенным Национальным Исследовательским Институтом “ВШЭ” выяснилось, что 46% россиян не имеют финансовой грамотности, а 9% подписывают кредитные договоры “на авось”. Источник здесь

Итак рассмотрим минимальный список вопросов, который нужно задать перед подписанием кредитного договора и проверить договоренности при подписании.

Вопрос 1. Какова общая сумма кредита и процентная ставка в договоре?

Первое, что нужно узнать, это общая сумма кредита и процентная ставка, указанные в договоре. Это поможет сориентироваться, сколько будет стоить кредит и какие будут ваши ежемесячные платежи. На практике могут встречаться случаи, когда озвученная ставка и ставка в договоре – разные.

Обратите внимание на:

- как рассчитывается процентная ставка, какой график платежей (о том, какой график платежей в кредите выгоднее писали в этой статье)

- дополнительные расходы, такие как комиссии и страховании

- входят ли дополнительные комиссии в тело долга, т.к. при их включении в основной долг, переплата по кредиту увеличится

Также уточните, есть ли в договоре пункт, который разрешают банку менять процентную ставку в одностороннем порядке. От такого кредита будет безопаснее отказаться.

Вопрос 2. Размер ежемесячных платежей, срок кредита и способы оплаты?

Следующим шагом является уточнение:

- ежемесячных платежей

- сроков кредита

- вариантов оплаты (внесение наличными в кассу Кредитора, списание с карты, перечисление суммы ежемесячного платежа на р/с и т.д.).

Обратите внимание на то, какие суммы будут учитываться в ежемесячных платежах, включая проценты и основной долг. Уточните, можно ли в форс-мажорных обстоятельствах увеличить срок кредитования или изменить размер ежемесячных платежей.

Вопрос 3. Какие будут штрафы за пропущенные платежи?

Когда мы берем кредит, то всегда рассчитываем на то, что доход будет постоянным и примерно таким же по объему. Но ситуации бывают разные, поэтому нужно заранее уточнить:

- какие будут штрафы за просроченные платежи, так как это может влиять на вашу способность выполнять обязательства по текущему кредиту

- какие будут последствия, если не сможете выполнять свои обязательства

- переуступает ли банк право требования вашего долга. Обратите внимание на информацию – кому банк передает права и каким образом он уведомляет вас об этом

Просрочки по платежам Кредитор (банк или финансовая организация) передает в НБКИ (Национальное Бюро Кредитных Историй) из этой информации формируется кредитная история. Как самостоятельно посмотреть свою кредитную историю и оценить свой кредитный рейтинг рассказывали здесь

Вопрос 4. Есть ли комиссии и перерасчет процентов/сроков при досрочном погашении кредитного договора?

Необходимость досрочного погашения кредита может возникнуть с обеих сторон. В случае если досрочно погасить требует банк, то его право возникает на основании ГК РФ (глава 42 “Заем и кредит”), либо на основании пунктов, прописанных в договоре. Обратите внимание, чтобы после перечисления пунктов не было формулировок типа “и иные нарушения”

Досрочное погашение может быть и по желанию Заемщика, поэтому уточните заранее все условия по этому пункту:

- производится ли перерасчет суммы или сроков кредита

- есть ли какие-либо комиссии или штрафы за досрочное погашение (актуальный пункт, т.к. в случае досрочного погашения Кредитор не получит рассчитываемую прибыль)

Вопрос 5. Какие будут дополнительные расходы?

Наконец, уточните, какие будут дополнительные расходы, такие как комиссии, страхование и другие расходы. Это поможет вам понять, сколько вам нужно будет платить за кредит и какие будут ваши общие расходы.

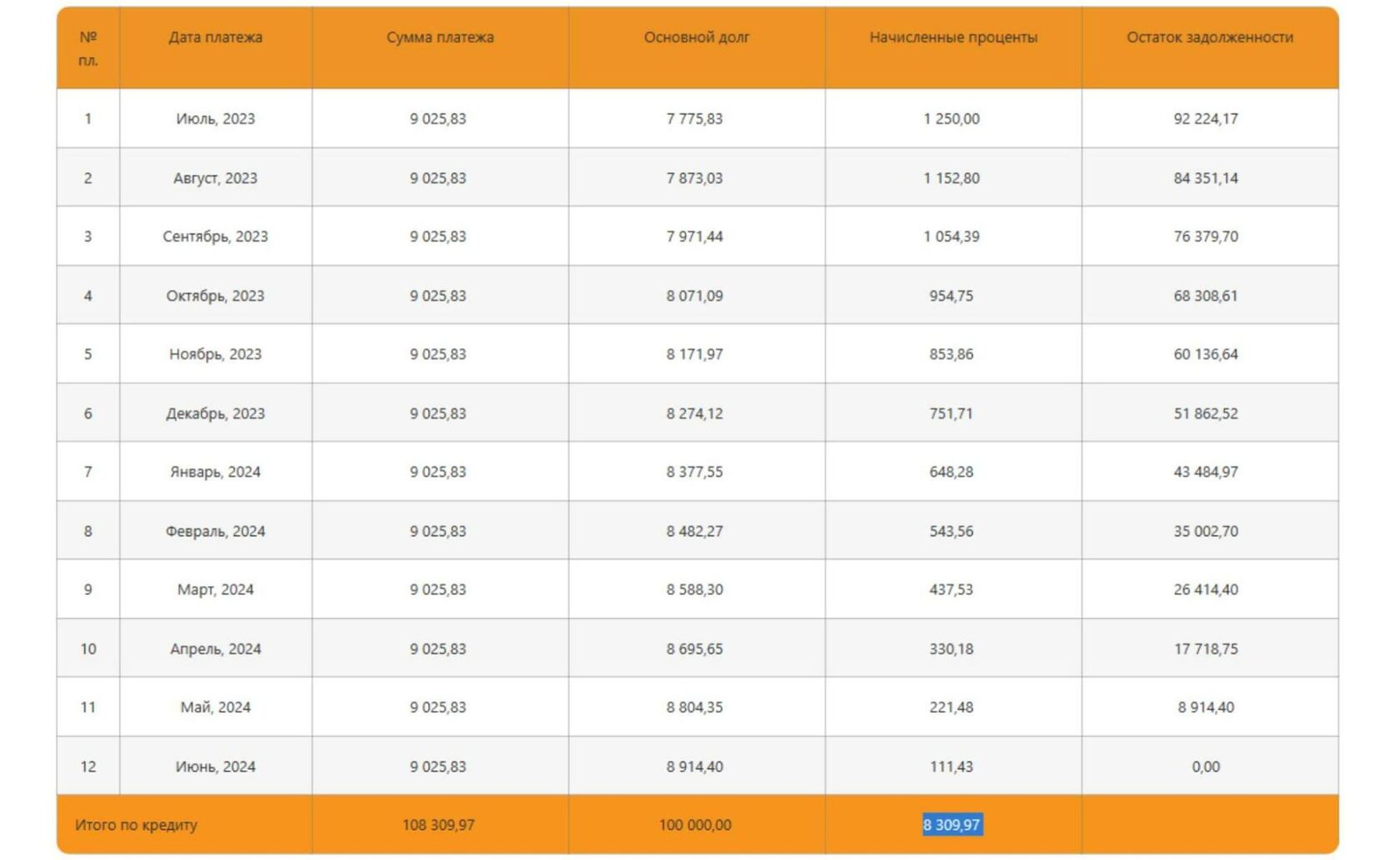

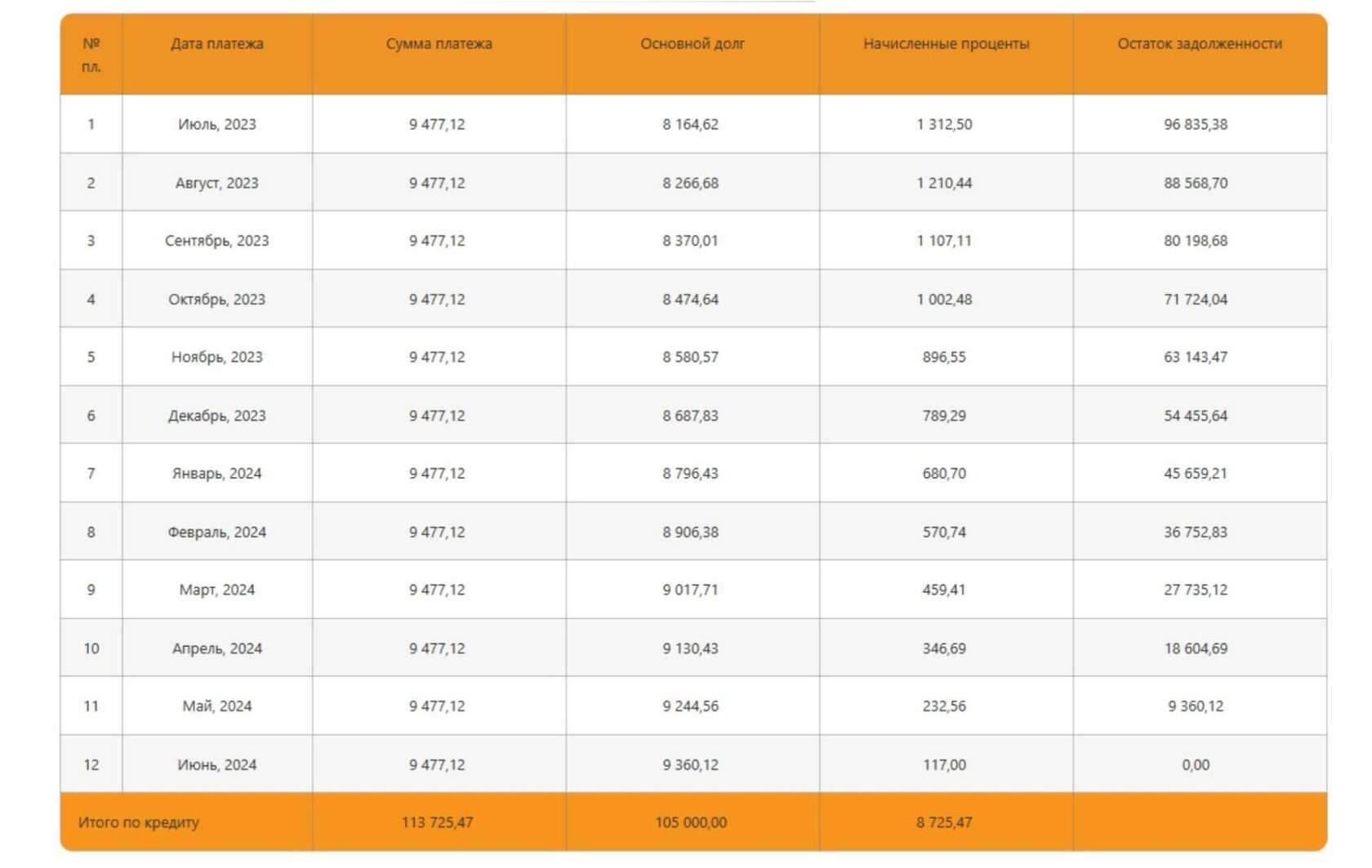

Рассмотрим простой пример:

- Заемщик получил кредит на сумму 100 000 руб.

- срок кредита – 12 месяцев

- ставка – 15% в год

- график платежей – аннуитетный

- Банк включил в сумму долга страховку 5 000 руб.

- Также за услугу смс-оповещения банк добавил к платежу 70 руб в месяц

Итого:

- сумма переплаты без страховки и смс-оповещений – 8 309,97 руб.

- сумма переплаты с включенной страховкой и смс-оповещениями:

8 725,47 руб + (70*12) = 9 565,47 руб.

Помните, что если платить по кредиту в обычном объеме стало сложно, то нужно обсуждать этот вопрос с банком / финансовой компанией и ни в коем случае не скрываться. По возможности воспользуйтесь программой рефинансирования (о том, что такое рефинансирование и чем оно полезно, можно познакомиться здесь)

В заключение, задавая все эти вопросы, вы сможете лучше понимать условия кредита и принимать более обоснованные решения. Помните, что подписание кредитного договора – это серьезный шаг, поэтому не стесняйтесь задавать все необходимые вопросы и получать все необходимые ответы перед подписанием договора.

Читайте Нас в Дзене и Вконтакте

Комментарии