Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

Проверка контрагента – важный аспект ведения бизнеса, который поможет предпринимателю избежать потенциальных рисков и неприятностей. На что ориентироваться и как проверять контрагента перед тем, как заключить с ним договор обсудим в статье.

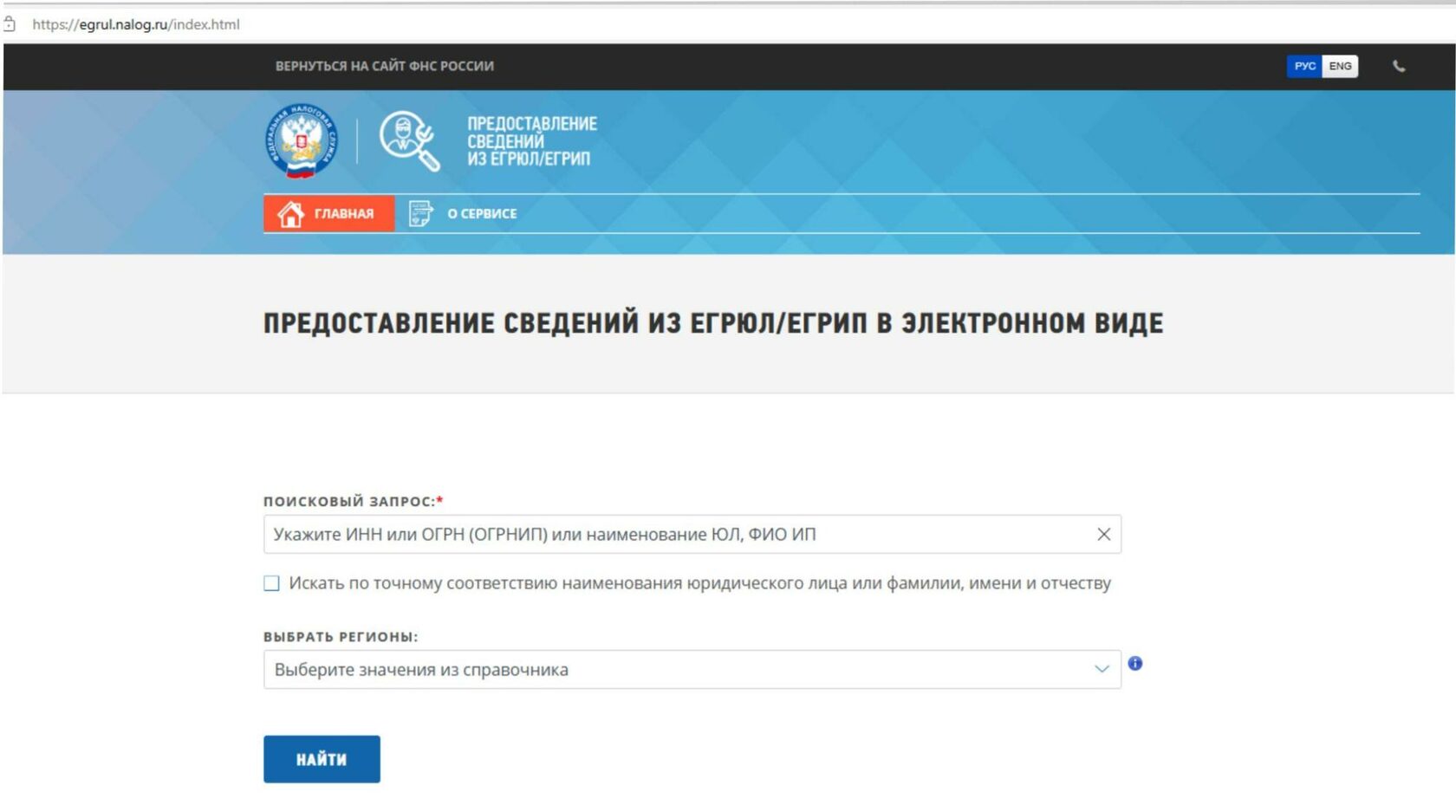

Шаг 1. Проверяем правовой статус контрагента:

Смотрим, что контрагент является юридическим лицом или индивидуальным предпринимателем, в зависимости от типа договора. Проверяем их регистрационные данные, такие как:

- название компании, регистрационный номер, адрес и другую информацию, доступную в официальных реестрах (например, реестре юридических лиц)

Как это сделать?

На сайте nalog.ru

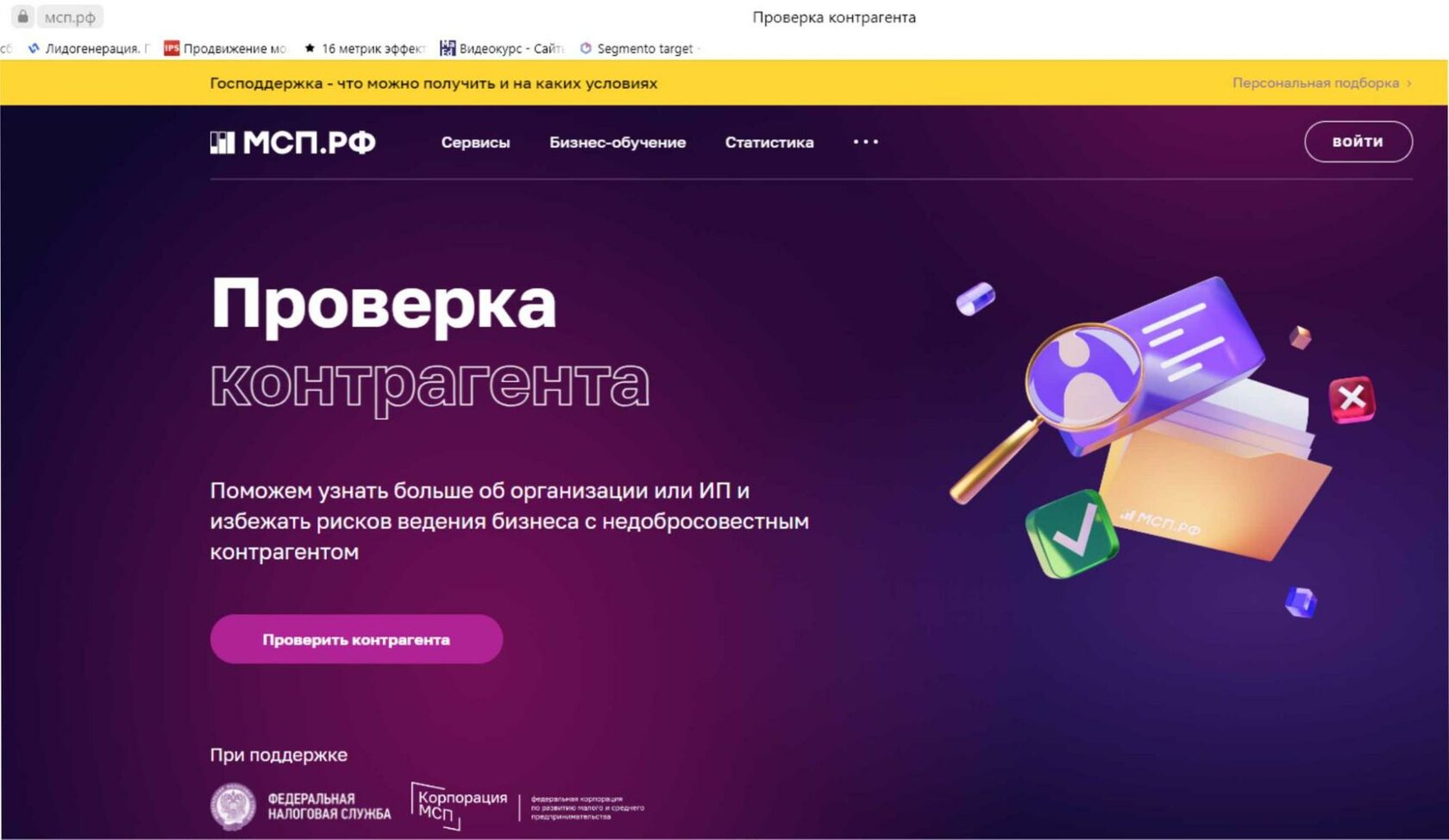

Шаг 2. Проводим анализ финансовой устойчивости контрагента:

Изучаем финансовое состояние контрагента, чтобы убедиться в его платежеспособности и финансовой устойчивости. Это можно сделать, запросив финансовые отчеты компании (например, бухгалтерскую отчетность) или обратившись к специализированным службам, которые предоставляют информацию о финансовом состоянии предприятий.

Например, с помощью сервиса мсп.ру можно провести анализ контрагента на:

- нарушения в налоговой

- какие-либо дисквалификации – ситуация, когда кто-либо из руководителей не имеет право быть руководителем

- наличие в составе руководителей или учредителей физических лиц, которые ограничены в участии в ЮЛ

- возможность получить и скачать выписку ЕГРЮЛ и ЕГРИП

- финансовое состояние юридического лица и индивидуального предпринимателя

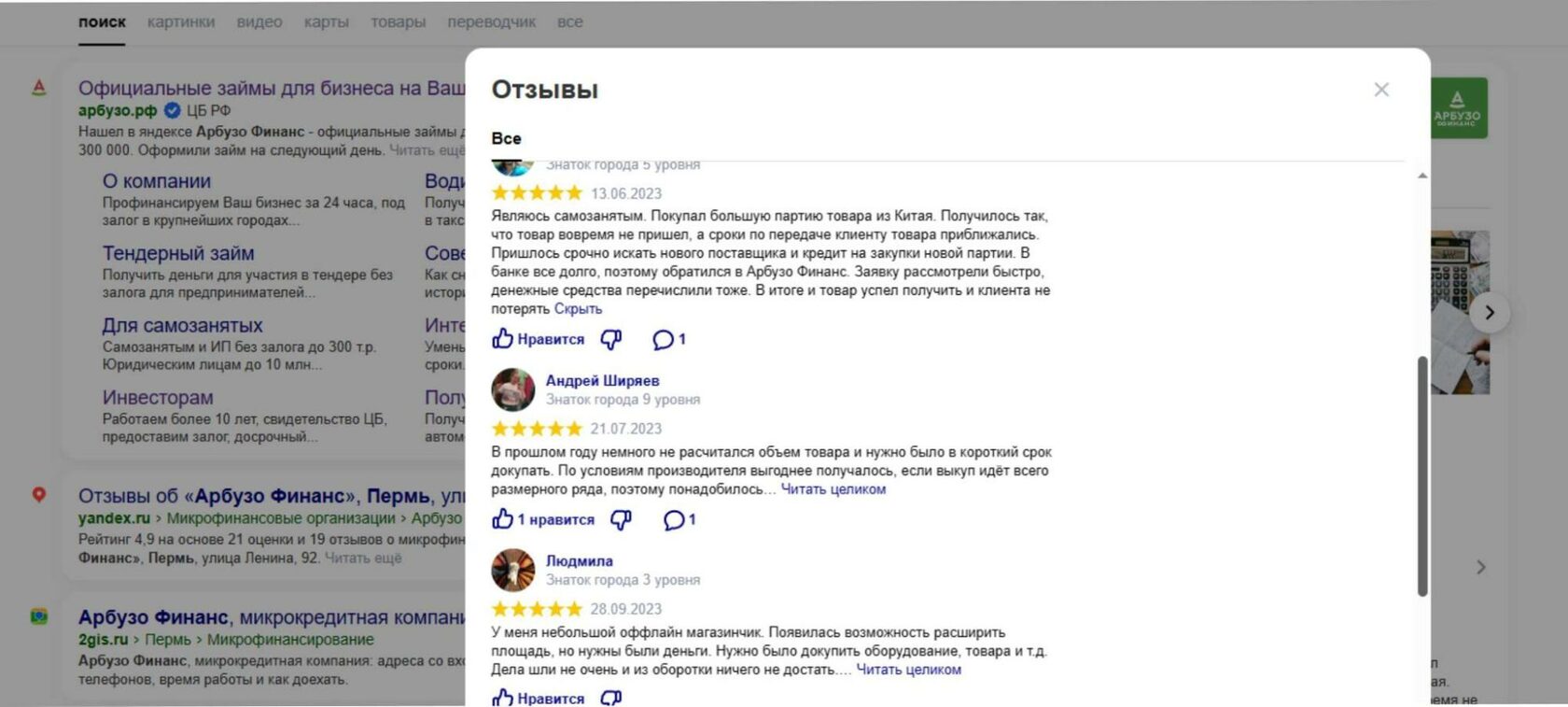

Шаг 3. Исследуем репутацию и отзывы о контрагенте:

Находим отзывы и рекомендации о контрагенте от других клиентов или партнеров.

Как это сделать?

Информацию можно узнать из:

- 2 гис, яндексе в карточке компании, форумы и социальные сети

Вс эти способы могут быть полезными для поиска информации об опыте сотрудничества с этой компанией или человеком. Обращаем внимание на:

- какие отзывы преобладают и

- какие проблемы могут возникнуть

Шаг 4. Проверяем историю деятельности и ранее заключенные сделки:

Обращаемся к предыдущим партнерам или клиентам контрагента для проверки их опыта сотрудничества. Можно попросить контрагента предоставить референции или контакты предыдущих клиентов, по которым можно связаться для получения отзывов.

Однако, помним, что проверка контрагента на благонадежность – это всего лишь одна из мер предосторожности. Она не гарантирует полную безопасность и успех в сотрудничестве. Рекомендуется сочетать несколько методов проверки и провести все необходимые действия для защиты интересов бизнеса.

Предпринимателям, которым нужен кредит для ИП, можно обратиться к проверенной компании “Арбузо Финанс” за получением займа для бизнеса:

- займ без залога до 300 000 руб

- займ под залог до 10 000 000 руб.

Подробнее по телефону 8 800 333 69 24

Читайте Нас в Дзене и Вконтакте

Комментарии