Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

1. Шаг 1. Понимание своей кредитной истории

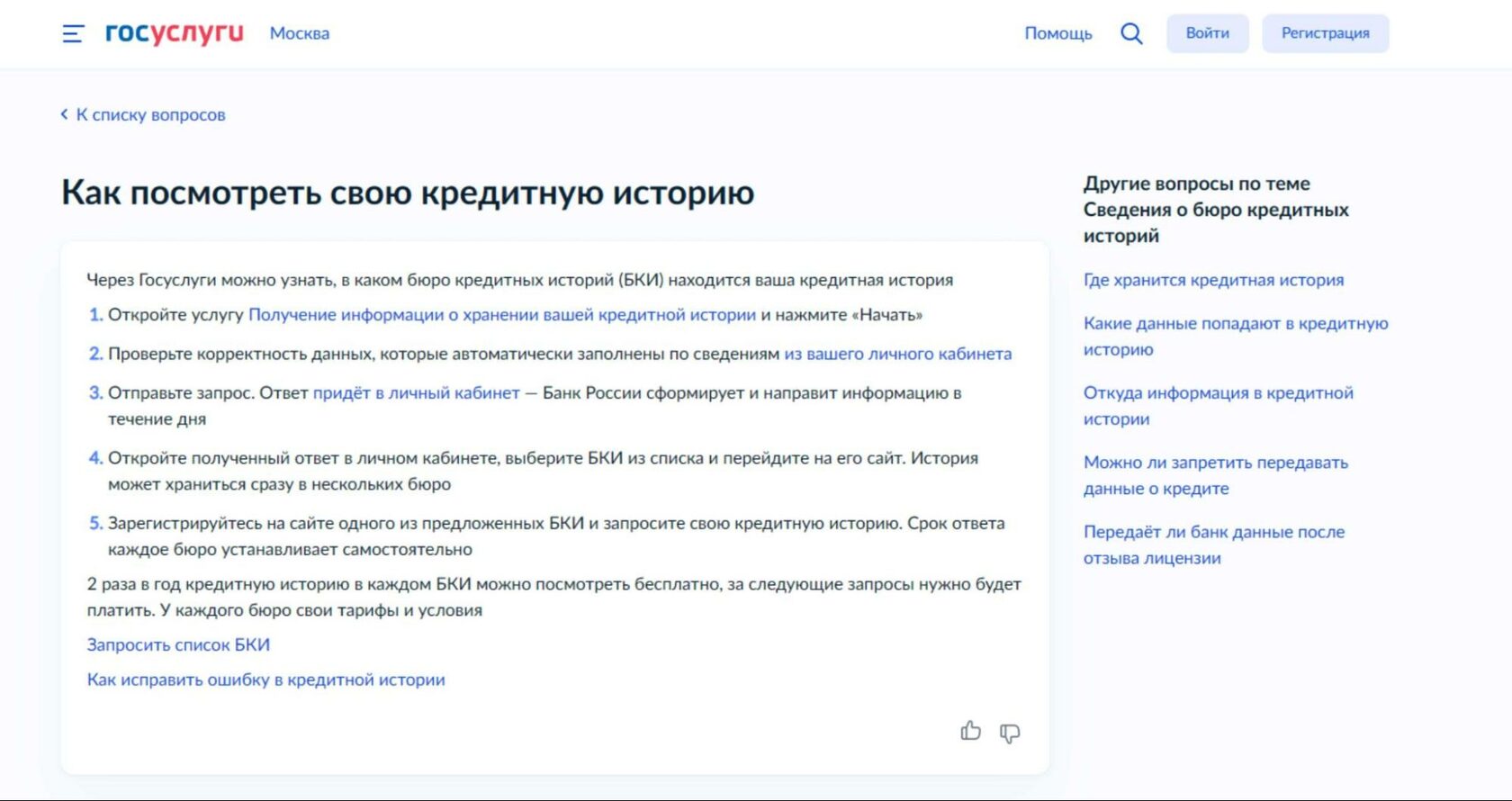

⠀Как посмотреть свою кредитную историю?

⠀Сколько стоит запросить свою кредитную историю?

2. Шаг 2. Своевременная оплата долгов

3. Шаг 3. Уменьшение задолженности

⠀Что делать если просрочки уже случились?

4. Шаг 4. Наращивание положительной финансовой дисциплины

5. Шаг 5. Следить за своей кредитной историей

⠀Что делать, если в кредитной истории обнаружены неточности?

Кредитная история является важным фактором при получении кредитов, займов и других финансовых услуг. Чем лучше кредитная история, тем больше вероятность получить выгодные условия и приемлемые процентные ставки.

В этой статье мы разберем некоторые шаги, помогающие улучшить кредитную историю.

Шаг 1. Понимание своей кредитной истории:

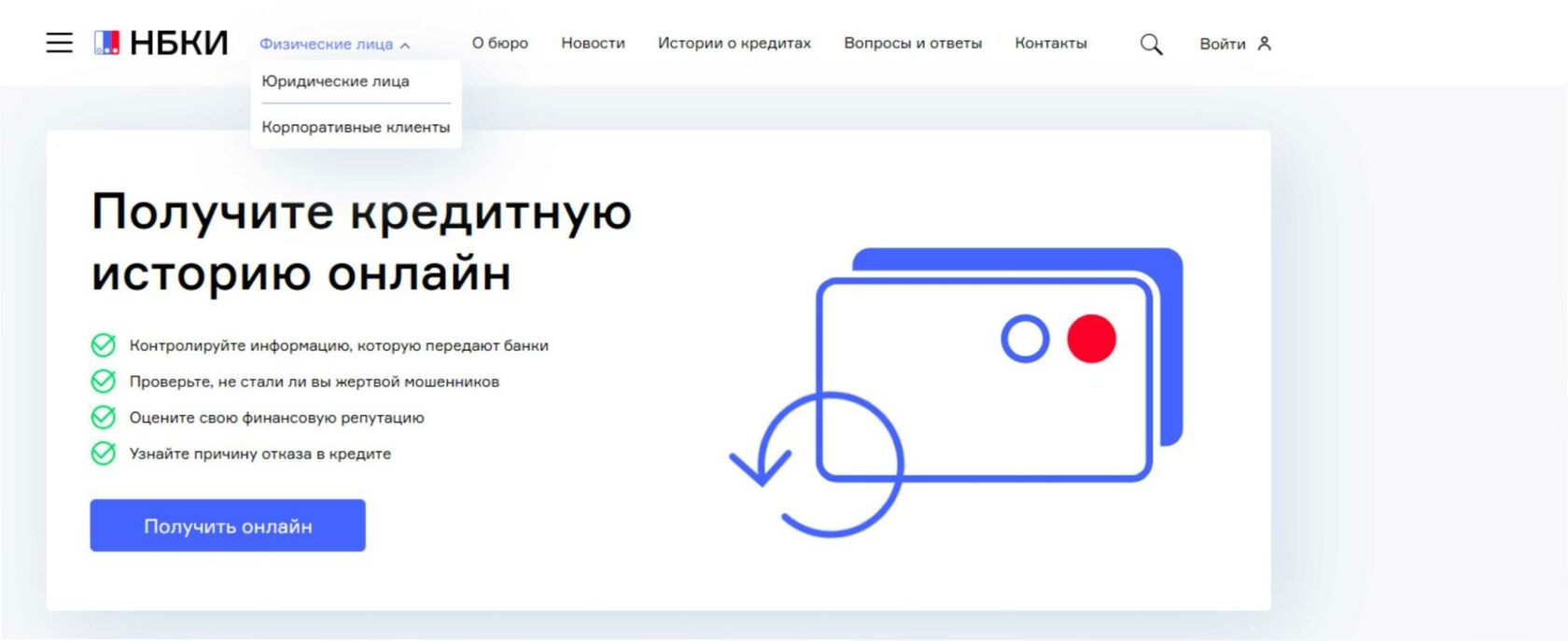

Как посмотреть свою кредитную историю?

Самый простой вариант – зайти на сайт НБКИ и запросить свою кредитную историю. Информация будет оформлена в единый документ, в котором будет указано:

- Лист с идентификационными данными – ФИО, данные о дате рождения и паспорта, а также ИНН и если есть СНИЛС

- История кредитов в банках и других финансовых организациях – выданные суммы и сроки по кредитам, наличие залогов, платежная дисциплина (как платил Заемщик – по графику или не по графику, сколько раз и когда были просрочки по платежам). Информация о поручительстве, а также неисполненные решения суда по неуплате алиментов, ЖКХ или связи.

- Информация о кредитных заявках – в какие банки и на какие суммы были поданы заявки, решения по заявкам, причины отказа

- Сведения о передаче и запросе информации о вашей кредитной истории, а также сведения о переуступке прав требования долга

Сколько стоит запросить свою кредитную историю?

Кредитная история может быть разная в случае если кредитные организации или банки подают данные в разные кредитные бюро. Однако полная информация есть в базе данных Центрального каталога кредитных историй Банка России

Шаг 2. Своевременная оплата долгов:

Самый важный аспект улучшения кредитной истории – это своевременная оплата долговых обязательств. Обязательно нужно стремиться погашать все свои долги вовремя и полностью.

Как это сделать?

- можно подключить автоплатежи или установить напоминания, чтобы быть уверенным, что день платежа кредита не забудется

Шаг 3. Уменьшение задолженности:

Самый важный аспект улучшения кредитной истории – это своевременная оплата долговых обязательств. Обязательно нужно стремиться погашать все свои долги вовремя и полностью.

Как это сделать?

- можно подключить автоплатежи или установить напоминания, чтобы быть уверенным, что день платежа кредита не забудется

Что делать если просрочки уже случились?

Один из выходов – обговорить сложившуюся ситуацию с Кредитором, т.е. с тем банком или финансовой организацией в которой получали кредит или займ. Возможно у Кредитора есть программы реструктуризации.

Еще один выход – посмотреть программы других банков на предмет рефинансирования на более выгодных условиях.

Подробнее о реструктуризации и рефинансировании писали здесь

Шаг 4. Наращивание положительной финансовой дисциплины

Шаг 5. Следить за своей кредитной историей:

Что делать, если в кредитной истории обнаружены неточности?

При обнаружении ошибок нужно обратиться в кредитное бюро для исправления этих проблем. Желательно на руках иметь подтверждающие документы или выписки для подтверждения данных.

Улучшение кредитной истории – это процесс, который требует времени, терпения и финансовой дисциплины, но в итоге он может принести преимущества, таких как доступ к более выгодным кредитам и снижение процентных ставок.

Если по каким-то причинам получить кредит в банке на бизнес не получается и нужен кредит с плохой кредитной историей, можно обратить внимание на получение займа в Арбузо Финанс. С подробными условиями можно ознакомиться на сайте

Читайте Нас в Дзене и Вконтакте

Комментарии