Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

Кредитные каникулы, о которых часто говорят в СМИ, многим не совсем понятны. Например, каким образом банк дает отсрочку? Будут ли начисляться проценты в этот момент?

Рассказываем, как получить кредитные каникулы и выгодно ими воспользоваться.

Что нужно знать об отсрочке займа

Если вы решили взять кредитные каникулы, то учтите:

- Это допускается всего один раз за кредит – второй раз такой возможности банк не даст, даже если ситуация не разрешится или усугубится.

- На кредитный рейтинг отсрочка не влияет, но упоминание в личной кредитной истории ставится.

Почему банки предоставляют отсрочку платежа

Если по какой-либо причине вы не можете сделать платеж, то не нужно скрываться от кредиторов. Хоть ситуация и кажется катастрофической, банки не стремятся открывать судебное дело против каждого должника. Даже больше, списание имущество, обращение к приставам и в суд часто приводят к убыткам.

Поэтому большинство банков дают отсрочку платежа по кредиту. Причем сегодня эта услуга есть почти у всех организаций. Суть кредитных каникул во временном снижении долговой нагрузки. Вам дают время для решения проблем, как правило, до полугода.

Виды отсрочек платежа

Всего их три:

- Полные каникулы. Банк на время полностью останавливает выплаты, в том числе и начисление процента. Обычно длятся не дольше трех месяцев. Для большинства заемщиков – самый предпочтительный вариант, но банк его дает редко. Полные каникулы проще получить, если есть веская причина, которую можно подтвердить: смерть кормильца, сокращение на работе, инвалидность или рождение ребенка.

- Отсрочка на тело кредита. Более распространенный вид отсрочки. На определенный период – до года – вы освобождаетесь от тела кредита, и выплачиваете только процент. Многие банки, например, Сбер, предлагают этот вид каникул. Учтите, что тело кредита не уменьшается, а, значит, платежи по окончанию каникул увеличатся.

- Каникулы на процент. Дают реже всего, т.к. банк будет работать себе в убыток. Вы оплачиваете только тело кредита без процентов. Получается, что после окончания каникул уменьшается и сам заем, и проценты.

Как лучше взять кредитные каникулы

Во-первых, изучите условия кредита – там должны быть прописаны условия. Во-вторых, найдите, как подтвердить свое положение:

- 2-НДФЛ, если у вас снизились доходы

- Больничный лист в случае недееспособности

- Свидетельство о признании безработным

- Свидетельство о смерти

Посоветуйтесь с самим банком. Есть и другие решения, например, реструктуризация кредита. Часто она оказывается выгоднее, чем отсрочка, т.к. платежи не возрастают. И только если другие условия оказываются менее выгодными, оформляйте каникулы.

Напишите заявление в банк и приложите документы. Это необязательно, но лучше сделать сразу, т.к. банк может их запросить в дальнейшем. Обратите внимание, что при отправке вы автоматически даете разрешение на запрос сведений из налоговой и пенсионного фонда.

В течение 5 дней идет проверка документов, после чего должно прийти сообщение о решении. К слову, в течение 60 дней банк может запросить другие документы.

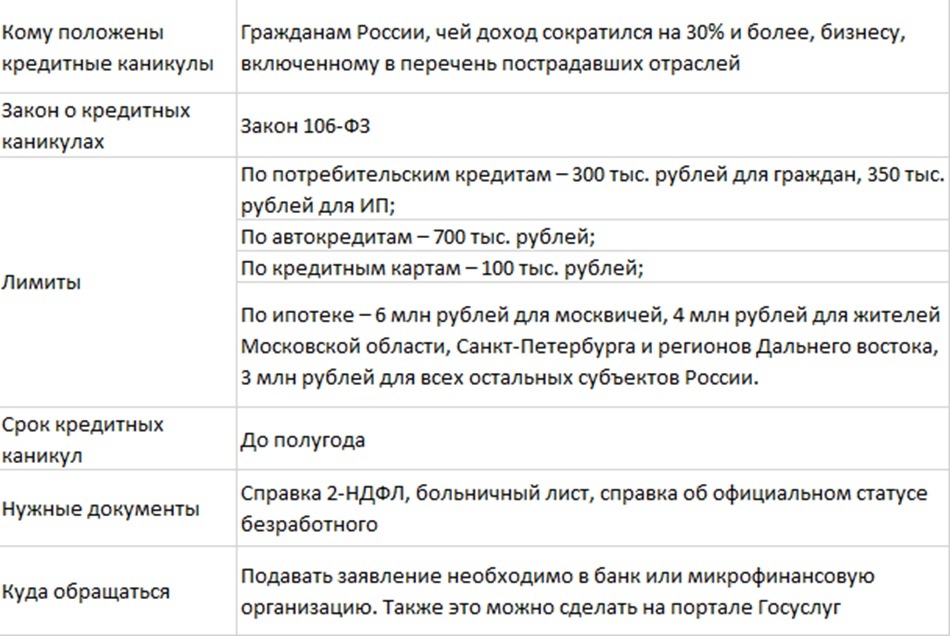

На таблице ниже представлены условия, сроки и требования:

Читайте Нас в Дзене и Вконтакте

Комментарии