Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

В этой статье разберем плюсы и минусы процедуры банкротства, а также как проходит процедура.

Плюсы банкротства

- Списываются все долги, в том числе физлицам и юрлицам, если вы будете реализовывать имущество. Также любые задолженности налоговой, ЖКХ и ГИБДД больше тревожить не будут

- Если вы должны банку или МФО, коллекторы перестанут требовать вернуть долг. После оформления банкротства, по закону с вас ничего нельзя списать

- Финансовый управляющий, которого назначит суд, обязан выделять вам каждый месяц прожиточный минимум. Его размер зависит от региона, где вы зарегистрированы

- Все или часть имущества останется в вашем распоряжении

- В случае, если суд примет решение о реструктуризации долгов, все задолженности заморозятся. Т.е. штрафы, проценты, пени и другие санкции больше применить нельзя, если должник стал банкротом

- Любые заведенные дела, связанные с долгами, теперь будут рассмотрены в рамках процесса банкротства.

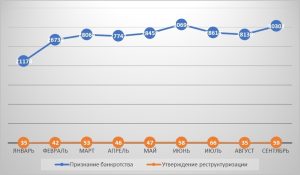

Важно понимать, что реструктуризацию долгов вводят довольно редко. Ниже на графике соотношение сообщений о признании банкротства и назначении реструктуризации по данным «Федресурс».

Минусы банкротства

Кроме оплаты пошлин, оформления справок, отправки документов по почте и комиссий банка, вы должны будете оплачивать работу вашего финансового управляющего – посредника между 3 сторонами процесса: клиента (т.е. заемщика, который подает на процедуру банкротства), банками или финансовыми организациями (т.е. кредитора, которые выдали кредит или займ) и судом. Оплата финансовому управляющему в каждом регионе разная и будет зависеть от объемов и сложности, но можно ориентироваться на минимальную оплату ФУ в 25 тысяч рублей.Добавьте к этому обязательные публикации в госреестре и издании «Коммерсантъ», которые платные. Если вы будете подключать юристов, которые проведут вас через все этапы банкротства, то потолок стоимости не ограничен.

Если суд не согласится реструктурировать долг, т.е. изменить условия кредита, то имущество отправится на торги. С аукциона будут проданы машины, жилье, участки земли, любые предметы роскоши и даже оборудование. Продаже не подлежит только бытовая техника, мебель и личные вещи. К слову, если жилье единственное, не под залогом и не попадает под статус «роскошного», то оно считается неприкосновенным.

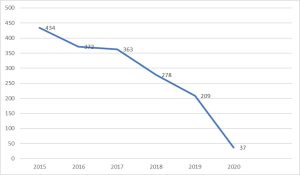

Во время судебного процесса, вашими деньгами будет заведовать финансовый управляющий. Все расходы придется согласовывать с ним.Причем если вы договорились о реструктуризации долга, то ваш ежемесячный максимум – 50 тысяч рублей. При реализации имущества лимит снижается до прожиточного минимума.Хотя в данный момент ситуация с внешним управлением меняется и управляющего назначают реже. На графике представлена практика введения внешнего управления с 2015 по первый квартал 2020 по данным «Федресурс».

4. В банкротстве часто отказывают

Вы должны доказать, что средств на покрытие кредита нет. Но, если в ходе процесса у суда вдруг возникнет мнение, о том, что должник пытается уйти от ответственности оплачивать кредитные обязательства перед банком, то начнется проверка сделок. В том числе продажу квартиры или автомобиля часто признают уклонением.

Если суд придет к решению, что банкротство фиктивное, то должника ждет уголовное наказание.

Последствия признания лица банкротом

- В ряде случаев, суд запрещает лицу, подавшему на банкроство выезд за границу, пока не закончится судебный процесс

- Кредитный банкрот не может продать или купить недвижимость, транспорт, начать инвестировать, открыть счет или положить деньги на депозит

- В течение трех лет после признания банкротом нельзя управлять юрлицом

- В течение пяти лет запрещено управлять финансовой организацией

- Пять лет после вы должны извещать банки о признании банкротства, если обратитесь за кредитом.

Также «в народе» ходит несколько мифов о банкротстве:

Миф 1. Банкротам нельзя брать кредит. Если после завершения процесса вы нашли стабильную работу, то можете взять кредит.

Миф 2. Банкроту нельзя покидать страну. Не всегда, только если у суда есть подозрения, что вы сбежите.

Миф 3. Банкроту нельзя открывать бизнес. Запрет касается только юрлиц, открыть ИП или получить статус самозанятого можно.

Читайте Нас в Дзене и Вконтакте

Комментарии