Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

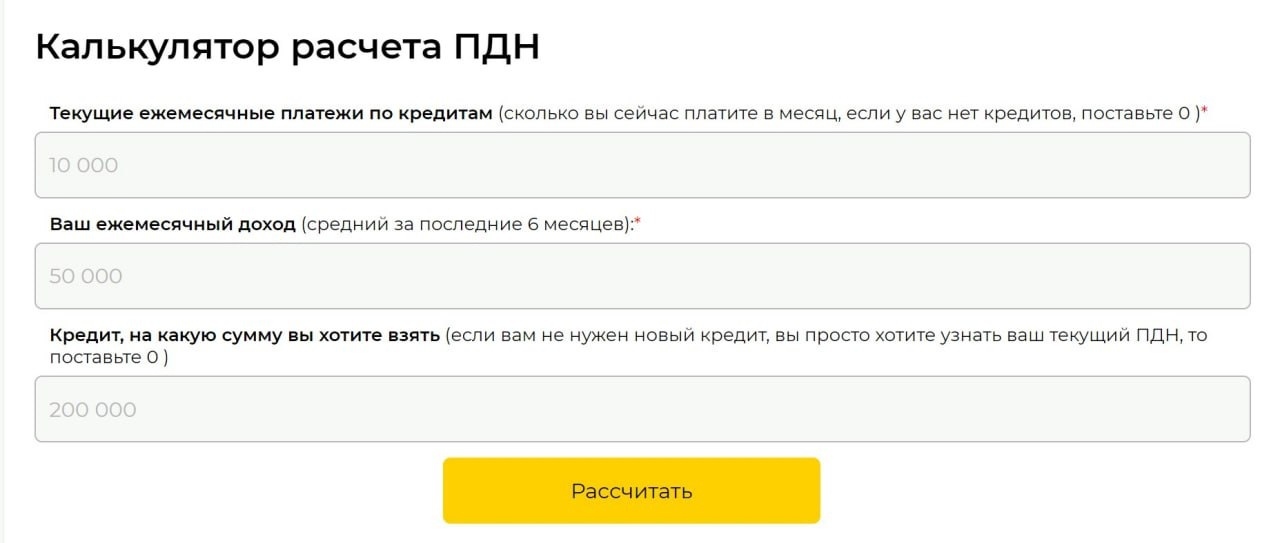

Одним из показателей, позволяющих потенциальному кредитору удостовериться в платежеспособности заемщика, является предельная долговая нагрузка. Чем ниже этот показатель, тем выше вероятность, что заемщик продолжит погашать задолженность даже при изменившихся в худшую сторону обстоятельствах. Иными словами, ПДН (предельная долговая нагрузка) демонстрирует своеобразный «запас прочности» кредитуемого физического или юридического лица.

Далее поговорим более предметно о том, что значит долговая нагрузка и какие факторы и обстоятельства могут оказать на нее влияние.

ПДН – суть, методика расчета, оптимальные и максимальные значения

ПДН=∑СрмП/СрмДх100%В данной формуле ∑СрмП – это сумма всех кредитных платежей, а СрмД – общий доход заёмщика за месяц.Важно учитывать, что:

- для расчетов берутся среднемесячные значения за определенный период (как правило, за 6-12 месяцев);

- в сумму обязательных выплат включаются только кредиты, займы, ссуды (коммунальные платежи, налоги, штрафы и тому подобные расходы в расчете не учитываются);

- ежемесячный платеж по кредиту, целесообразность одобрения которого рассматривается, уже входит в общую сумму кредитных платежей.

Оптимальной считается ситуация, при которой заемщик тратит не более 20-25% дохода на погашение задолженностей, то есть, коэффициент долговой нагрузки составляет 2-2,5. Если же коэффициент превышает 5 (на погашение кредитов уходит более 50% дохода), банк, с высокой долей вероятности откажет в выдаче займа. Некоторые организации, правда, одобряют кредиты даже заявителям с 80% долговой нагрузки. Однако условия в подобных случаях являются крайне невыгодными для заемщика.

Рассчитать ПДН можно самостоятельно – как по приведенной выше формуле, так и с помощью любого онлайн-калькулятора.

Факторы, влияющие на коэффициент долговой нагрузки

Исходя из того, что для расчета используется среднемесячный доход, на расчетный показатель могут оказывать влияние следующие факторы:

- степень легализации дохода заемщика. Если та или иная часть средств поступает заемщику неофициально и не отображается в документах, учесть ее в расчете будет непросто

- наличие банковских карт с открытым кредитным лимитом. Даже если на такой карте позитивное сальдо, банк может включить в расчет предельной долговой нагрузки 5% от суммы одобренного кредитного лимита

- наличие статуса поручителя по кредиту другого физического или юридического лица

- наличие статуса созаемщика.

Рассмотрим последний пункт подробнее на конкретном примере.

Один из супругов (основной заемщик) оформляет на свое имя кредит на сумму в 90 тысяч рублей. Созаемщиком выступает второй супруг. Ежемесячный платеж зафиксирован на уровне 10% от общей суммы, то есть, 9 тысяч рублей. Обязательства созаемщика составляют 3 тысячи рублей в месяц. Именно эта сумма и будет включена в общий объем платежей по задолженностям при расчете предельной долговой нагрузки.

Можно ли снизить предельную долговую нагрузку?

Есть несколько вариантов улучшить текущий показатель нагрузки. Сделать это можно за счет:

- увеличения дохода. Нужно по максимуму собрать документы, подтверждающие доход, включая разовые выплаты. Можно рассмотреть также варианты пассивного дохода, например, сдачи в аренду пустующих помещений или простаивающего оборудования

- погашения кредитной задолженности. Небольшие займы лучше закрыть полностью, остальные – хотя бы частично

- закрытия неиспользуемых кредитных карт

- рефинансирования имеющихся задолженностей на более выгодных условиях

- реструктуризации кредита с уменьшением суммы ежемесячного платежа и увеличением срока займа.

Перечисленные меры с высокой долей вероятности помогут оптимизировать долговую нагрузку до приемлемых значений. Если же банк все равно отказывает в выдаче нужной суммы, есть смысл привлечь поручителя со стабильно высоким доходом.

Читайте Нас в Дзене и Вконтакте

Комментарии