Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Кредит – хороший инструмент для физических и юридических лиц, который позволяет получать денежные средства на личные цели и для развития бизнеса. Однако, перед подачей заявки на получение кредита, нужно оценить свой кредитный рейтинг, чтобы понять какую сумму можно запросить без риска для себя и бизнеса и убедиться, что вы сможете спокойно выполнять обязательства по его возврату.

В этой статье мы рассмотрим, как оценить свою кредитоспособность перед подачей заявки на кредит.

Шаг 1. Оцените общий кредитный рейтинг.

Как узнать свой кредитный рейтинг?

Почему важно запрашивать свою кредитную историю?

- проверять данные, которые подавали банки о ранее выданных кредитах

- отслеживать действия мошенников, которые могли получить кредит на ваше имя

- понимать свой кредитный рейтинг для оценки вероятности одобрения кредита

- видеть причины, почему банки отказывают в кредите

Какую информацию можно посмотреть в документе от НБКИ?

- Личные данные – Ваши фамилия, имя и отчество, дата рождения, данные паспорта, ИНН и, если есть, СНИЛС

- Информация о кредитах – наименование кредитора (банка / финансовой организации) выдавшего кредит или займ, полученные суммы, сроки кредитов, оплаты (по графику или с просрочками), наличие залогового обеспечения и объекта залога, банкротство, наличие поручителей. Также, если были не исполнены решения суда по уплате задолженности по ЖКХ, алиментам, то данная информация будет отображена в отчете

- Информация о когда либо поданных заявках на кредит, датах подачи заявки, типе кредитования (автокредит, потребительский и т.д.), запрашиваемой сумме, причинах отказа

- Данные о том, кто совершал запрос или передавал данные о вашем запросе. Также, если была переуступка прав требования по кредиту, то информация также будет присутствовать в отчете по кредитной истории

Какие условия получения своей кредитной истории?

- кредитную историю можно запрашивать бесплатно 2 раза в год

- каждый последующий запрос стоит 450 руб.

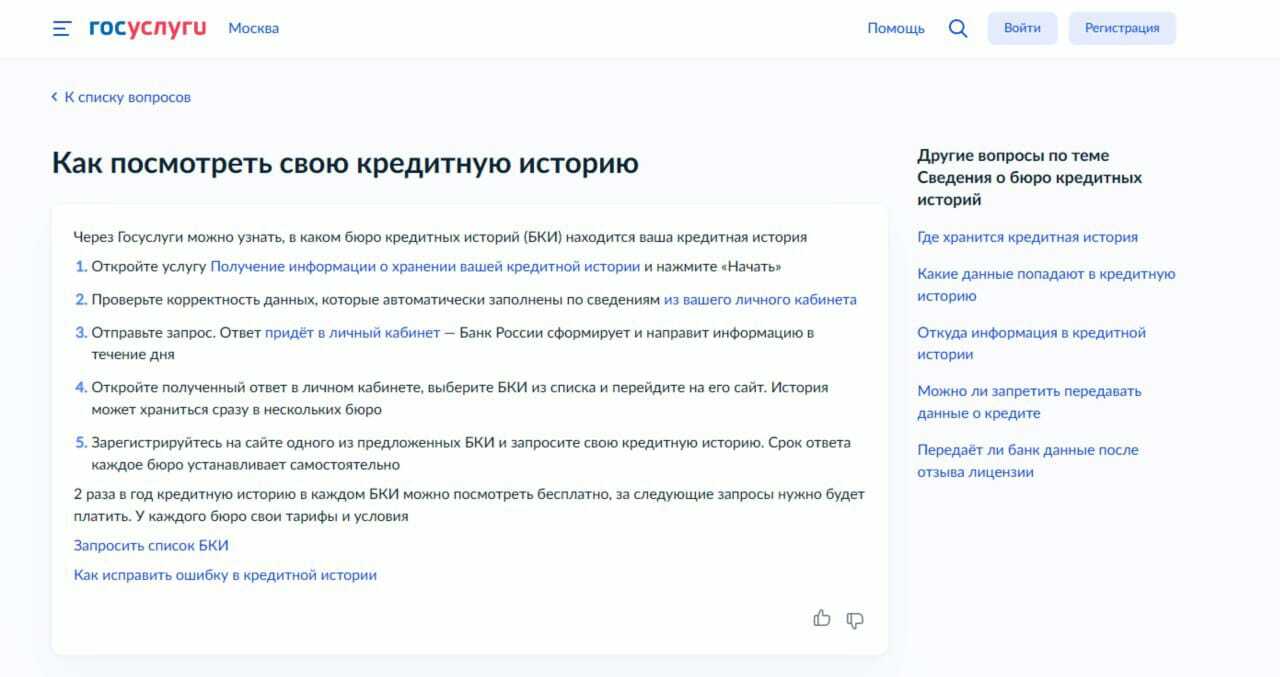

Важный нюанс – кредитные истории могут различаться, если банки, в которые обращается клиент, работают с разными кредитными бюро. Самую полную информацию можно получить в Центральном каталоге кредитных историй Банка России

Также посмотреть полную информацию о том, в каком Бюро Кредитных Историй есть информация о ваших кредитах, можно через Госуслуги:

Шаг 2. Оцените свой доход

Шаг 3. Оцените свои расходы

Важно также оценить свои текущие расходы и убедиться, что вы сможете выполнять свои обязательства по возврату кредита, даже если у вас возникнут неожиданные расходы. Не забывайте учитывать в своих расходах и планировать выплаты по кредиту.

Приложения, которые могут помочь в оценке доходов и расходов:

- Дзен-мани: учет расходов

- Money lover

- Cash Organizer

- Деньги ОК

- Привычный Excel

- Отслеживание в банковском приложении

Шаг 4. Определите свой долговой коэффициент

Шаг 5. Узнайте требования кредитора – условий по кредиту

Перед подачей заявки на кредит посмотрите требования конкретного кредитора. Некоторые кредиторы могут иметь более жесткие требования, чем другие, поэтому важно изучить их перед подачей заявки на получение кредита

В заключение, оценка своей кредитоспособности перед подачей заявки на кредит – это важный шаг, который поможет вам избежать непредвиденных проблем в будущем. Помните, что кредит – это ответственность, и прежде чем брать его, необходимо тщательно оценить свои возможности.

Если с плохой кредитной историей получить кредит для бизнеса в банке не получается, рассмотрите вариант займа под залог в Арбузо Финанс. Компания имеет свидетельство Центрального Банка РФ и предоставляет займы самозанятым, индивидуальным предпринимателям и компаниям как с залогом, так и без него. Условия можно посмотреть на сайте

Читайте Нас в Дзене и Вконтакте

Комментарии