Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

График кредитный платежей – это первое, что нужно изучить при оформлении кредита. Именно от него зависит, насколько заем будет выгодным, сможете ли вы его реально осилить и сколько будет переплата.

Рассмотрим, какие бывают кредитные графики и на что обратить внимание при заключении договора.

Виды кредитных графиков

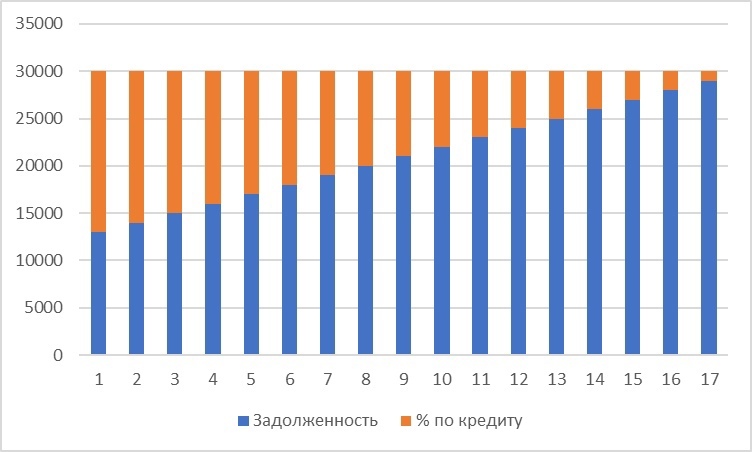

Аннуитетный вид платежа

Обратите внимание, что размер платежа не меняется. Отличается само соотношение между долгом и процентами.

В сравнении с дифференцированным графиком, общий размер кредита выше, но это не значит, что аннуитет менее выгодный. У него есть несколько плюсов:

- Прогнозируемые выплаты. Каждый месяц вы платите одинаковую сумму, и она не меняется из-за инфляции или курса валют. Можно вообще настроить автоплатеж

- Возможно получить кредит большего размера. Дифференцированный график предполагает, что первые платежи больше последующих. Если банк посчитает, что вы не осилите, то откажет. С аннуитетным графиком таких проблем обычно не возникает, т.к. размер платежа меньше

Выгоднее досрочное погашение. Любые внесенные деньги идут на погашение долга. Возможно даже сделать корректировку размера ежемесячного платежа.

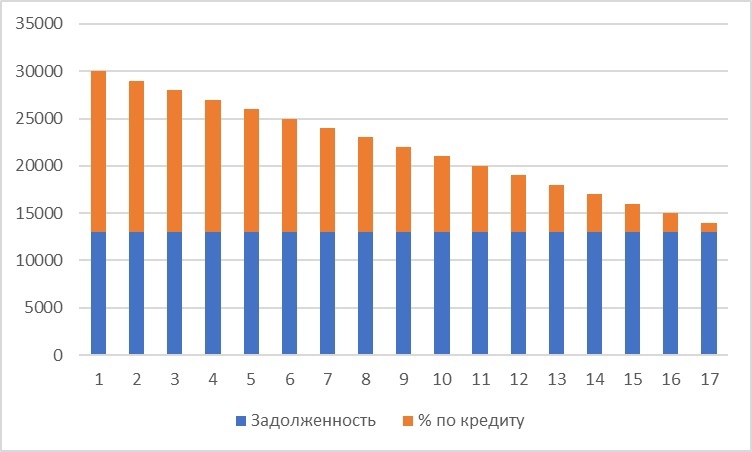

Дифференцированный вид платежа

Основное преимущество дифференцированного платежа – экономия на процентах. По итогу они получаются чуть меньше, но и размер первого платежа, как правило, выше.

Кроме этого, с дифференцированным платежом не выйдет настроить автоплатеж, потому что сумма каждый месяц будет разной. Обычно ее можно посмотреть в приложении банка.

На что нужно обратить внимание при изучении кредитного графика

Эффективная ставка – это реальная ставка, а не базовая, о которой рассказывает банк. И отличаться они могут значительно.

Ее должны прописать в договоре и это тот реальный процент, который вы будете выплачивать. Как-либо повлиять на нее вы не сможете, зато возможно найти более выгодное предложение от другого банка.

Тот же дифференцированный график может быть чуть более «щадящим», если вы оформили страховку. Необязательно, но многие банки предлагают более мягкие условия.

Попросите банк пересчитать размер платежей со страховкой и без нее. Возможно, это будет выгоднее.

У банков есть множество бесплатных услуг, платить за которые все же придется. Сюда относится, например, перенос платежа, кредитные каникулы, та же страховка.

Обычно возле этих услуг стоит звездочка (*), а ниже – сноска, где описывается реальный смысл. Например, банк вправе увеличивать количество платежей и т.д.

Читайте Нас в Дзене и Вконтакте

Комментарии