Пополнение оборотного капитала

Пополнение оборотного капитала Открытие

Открытие  Как улучшить кредитную историю

Как улучшить кредитную историю Займы под залог - какие плюсы и минусы

Займы под залог - какие плюсы и минусы Что такое договор залога недвижимости

Что такое договор залога недвижимости Кредит

Кредит  Тендерный

Тендерный  Проверка

Проверка  Регистрация самозанятого

Регистрация самозанятого Как открыть пункт выдачи Озон

Как открыть пункт выдачи Озон Инвестиции денег: ключевые аспекты

Инвестиции денег: ключевые аспекты Ключевая ставка Центробанка

Ключевая ставка Центробанка Закон о рекламе,

Закон о рекламе, Сравнение систем налогооблажения

Сравнение систем налогооблажения Рефинансирование и реструктуризация

Рефинансирование и реструктуризация Продажи на маркетплейсах

Продажи на маркетплейсах Как привлечь клиентов

Как привлечь клиентов Займ под залог недвижимости в Перми

Займ под залог недвижимости в Перми Кредит для бизнеса - увеличение прибыли

Кредит для бизнеса - увеличение прибыли Кредит для бизнеса - какие риски

Кредит для бизнеса - какие риски Вопросы перед подписанием кредитного договора

Вопросы перед подписанием кредитного договора Займ без залога

Займ без залога

Займ для бизнеса до 10 млн

Займ для бизнеса до 10 млн

Займ под залог ПТС

Займ под залог ПТС

Инвесторам

Инвесторам

Рефинансирование

Рефинансирование

Полезная информация

Полезная информация

О компании

О компании

Эксперты

Эксперты

Тендерный займ

Тендерный займ

На исполнение контракта

На исполнение контракта

Для самозанятых

Для самозанятых

Для ИП

Для ИП

Содержание

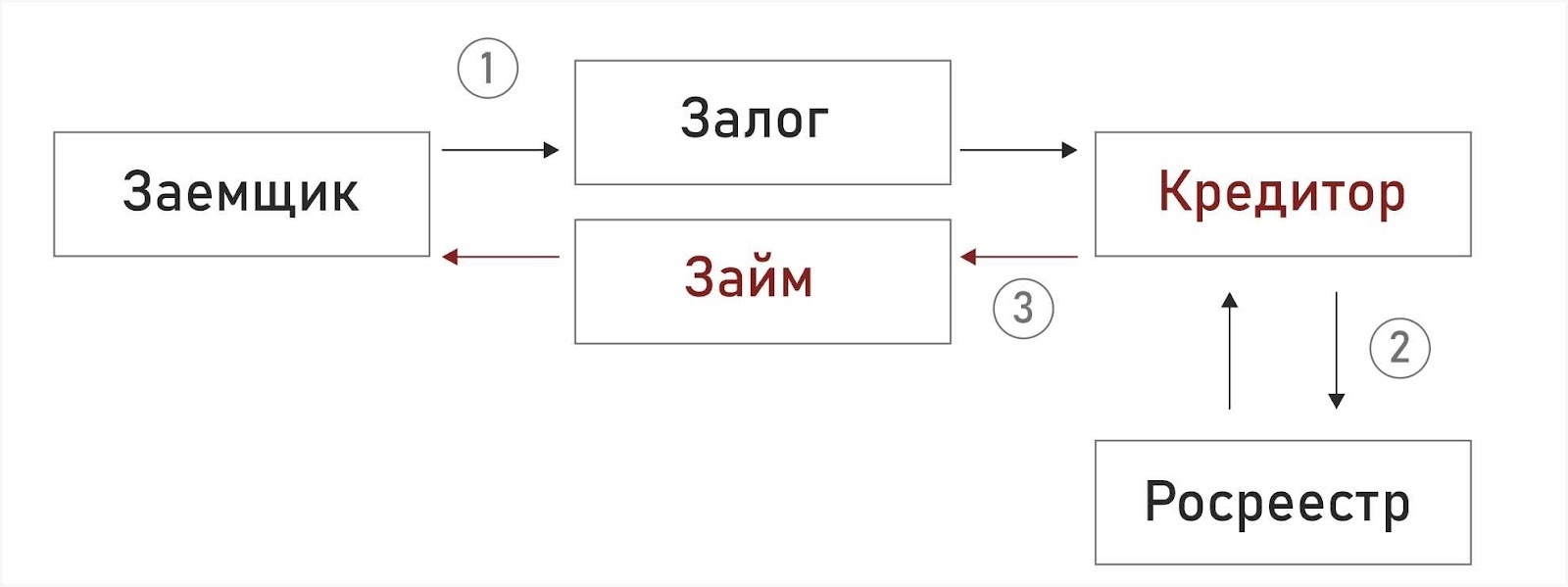

Получить кредит можно несколькими способами, например под залог недвижимости или автотранспорта. Разберемся с терминами:

- Залогодатель – сторона, которая предоставляет залог (собственник объекта или держатель залога)

- Залогодержателем является сторона,которая получает залог в качестве обеспечения по выданному кредиту (Кредитор)

В этой статье мы рассмотрим основные понятия при заключении договора залога и направим фокус внимания на залогодержателя (кредитора).

Основная цель закладывания имущества в залог в том, чтобы обеспечить защиту интересов залогодержателя – если заёмщик не сможет выполнить свои финансовые обязательства, т.е. перестанет платить по кредиту, залогодержатель (кредитор) вправе реализовать заложенное имущество для погашения долга.

Залог – это юридическое обеспечение выплаты кредита или займа каким-то имуществом. Чаще всего, залогом является недвижимость, автомобиль, ценные бумаги или другие ценности

Срок залога – это период времени, на протяжении которого имущество остается в залоге в качестве обеспечения исполнения обязательств. Этот срок обычно определяется в залоговом договоре между залогодателем (заемщиком) и залогодержателем (кредитором). Временной интервал может варьироваться в зависимости от конкретных условий сделки и договоренностей сторон.

Срок залога может быть фиксированным и указываться явно в договоре, например, “срок залога составляет 3 года”. Также он может быть связан с сроком действия основного договора, например, кредитного соглашения.

Залогодержатель – это лицо или организация, которой предоставлено право на залог в рамках договора залога.

Залогодержатель обычно является кредитором или кредитной организацией, которой заемщик (залогодатель) предоставляет имущество в качестве залога для обеспечения выполнения своих обязательств по кредитному договору.

Схематичный пример сделки под залог:

Требования к залогодержателю

Требования к залогодержателю связаны с:

- его статусом кредитора и с

- соблюдением законодательных норм и правил финансовых операций

Регулирование и стандарты могут варьироваться в зависимости от региона, но в общих чертах они таковы:

- Соблюдение всех законов и нормативов, соответствующих деятельности кредитования

- Наличие лицензии или разрешения для предоставления услуг кредитования

- Предоставление полной, точной и прозрачной информации заёмщикам по условиям кредитования, включая процентные ставки, комиссии, сроки погашения и т.д.

- Обеспечение безопасности и соблюдение конфиденциальности финансовых данных клиентов

- Следование этическим стандартам и нормам поведения при предоставлении услуг

- Соблюдение требований по предотвращению отмывания денег и предотвращению финансирования терроризма, предоставляя необходимую отчётность и сотрудничая с регулирующими органами

Права залогодержателя

Права залогодержателя (кредитора) определяются:

- действующим законодательством и

- соглашением между ним (кредитором) и залогодателем (заемщиком)

Они могут варьироваться в зависимости от условий сделки, но чаще всего это:

- Право на заложенное имущество, как обеспечение исполнения обязательств залогодателя (заемщика).

- Право на реализацию залога если заемщик перестанет выплачивать платежи по кредиту или займу

- Право на получение вырученных от реализации залога средств, могут быть использованы для погашения долга залогодателя

- Право на информацию: Залогодержатель обычно имеет право на получение информации о состоянии заложенного имущества и финансовом положении залогодателя.

- Право на участие в процессе банкротства: в случае, если залогодатель сталкивается с проблемами банкротства, залогодержатель может иметь право участвовать в процессе и защищать свои интересы в отношении заложенного имущества

В случае невозврата заёмных средств залогодателем (заемщиком) залогодержатель (кредитор) имеет право на реализацию залогового имущества

Этапы реализации залогового имущества

- Уведомление заемщика (залогодателя) о невыполнении им обязательств по кредитному договору и о намерении кредитора (залогодержателя) реализовать залог

- Проведение оценки заложенного имущества

- Реализация имущества через аукцион, закрытую продажу и т.д.

- Покрытие задолженности полученными средствами. Излишки возвращаются заёмщику

- Предоставление заёмщику детального отчёта о реализации залога, полученных средствах, расходах на реализацию и остаточной сумме

Получая кредит под залог, стоит обратить внимание на права залогодержателя и залогодателя. Важно, чтобы объект залога по договору не переходил в собственность к залогодержателю (кредитору). Предоставления в залог достаточно, чтобы оформить залоговый кредит.

Со стороны заемщика и собственника объекта (залогодателя) важно соблюдать график кредитного договора, чтобы предотвратить продажу имущества для покрытия долга.

Читайте Нас в Дзене и Вконтакте

Комментарии